Atividade 6914

| Atividade: | ADMINISTRATIVO | Complexidade: | G - 6.00 hora(s) |

| Status: | Finalizada | ||

| Descrição: | Material para aparesentação do I Encontro DORC. | ||

| Entregas Esperadas: | Informativo, tutorial, cartilhas, manual ou guia. | ||

| Tempo de exec. presencial: | 6,00 | Tempo de exec. remota: | 6,00 |

| Horas Homologadas: | 6,00 | ||

| Entregas | CH Executada |

|---|---|

Painel 1 - Teoria e Prática de Retenções de Tributos na Administração Pública - 4h

Conceito e espécie de Tributos (Jadde)

Sempre em mente o art. 3º, do CTN: Prestação compulsória, ou seja, não exige contrato. Independente da vontade e do conhecimento do sujeito passivo.

Atenção na hora de pagar um documento que tenha retenção fiscal, em atraso.

O tributo não pode ser cobrado como punição, mas a multa sim, é penalidade de caráter punitivo ou sancionatório cobrada pelo descumprimento de uma obrigação tributária, seja principal ou acessória (art. 113, §§ 1º ao 3º, CTN). Até então, utilização do sicalc para atualizar o valor.

Regido pelo princípio da legalidade, ou seja, para ser cobrada precisa estar normatizada. A sua criação ou extinção ocorre por lei (ordinária ou complementar), ou por medida provisória (MP) (art. 62, § 1º, III, CF). Porém, quando for para aumentar ou reduzir alíquotas de certos tributos (geralmente com finalidade extrafiscal), há exceções ao princípio da legalidade. Portanto, a importância de acompanhar a legislação. onde? http://normas.receita.fazenda.gov.br/sijut2consulta/consulta.action https://www.confaz.fazenda.gov.br/ https://www.jusbrasil.com.br/jurisprudencia/ Fazer inscrições em sites oficiais para receber no email https://www.jusbrasil.com.br/jurisprudencia/ http://www.saj.planalto.gov.br/saj/Boletins.nsf/frmInscricaoWeb?OpenForm

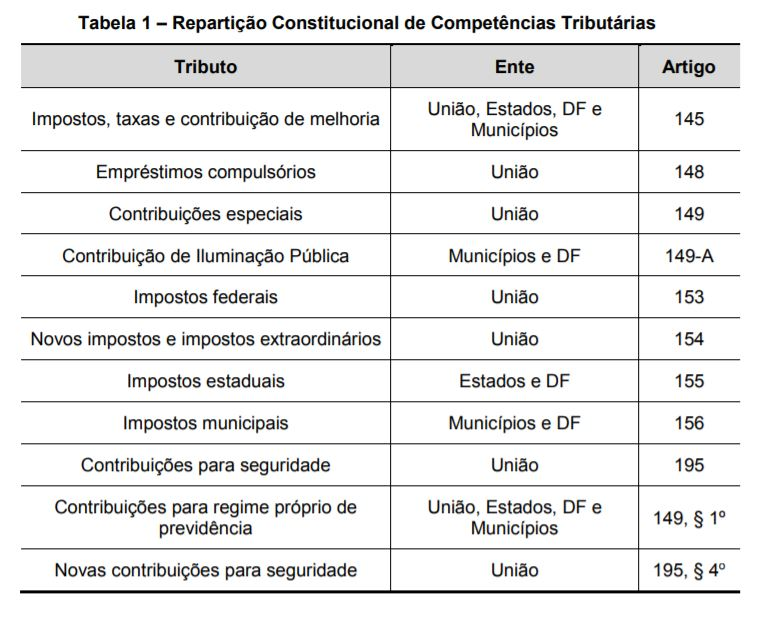

Os tributos podem ser classificados em três tipos:

Destaque para as contribuições (por exemplo, INSS e PIS/Cofins) Teoria pentapartite -> Constituição Federal 1988 (arts. 148 e 149, CF) -> contribuições -> contribuições especiais -> INSS; PIS/Cofins Escrituradas, informadas na EFD-Reinf, por meio do portal e-Cac, Receita Federal.

Atentar quando imposto x taxa, principalmente nos veículos: imunidade de IPVA (imposto) mas obrigatoriedade na licença (taxa).

Para garantir a imunidade tributária precisa realizar o cadastro na Sefaz via processo em: https://www5.sefaz.mt.gov.br/servicos “E-PROCESS”

Imóvel rural: Conforme art.2º, IN RFB Nº 2151, DE 10 DE JULHO DE 2023, “Está obrigado a apresentar a DITR referente ao exercício de 2023 aquele que seja, em relação ao imóvel rural a ser declarado, exceto o imune ou isento” Mas não significa que não deve cumprir com outras obrigações, principalmente para manter a regularidade fiscal. 1º Deve ter o Certificado de Cadastro de Imóvel Rural (CCIR) https://sncr.serpro.gov.br/ccir/emissao;jsessionid=AdK6VNLRRox6YoAmj4pD6rTz.ccir4?windowId=395 2º Realizar o CNIR https://cnir.serpro.gov.br/#/login

Orientações gerais de imóvel rural “INSCREVER OU ATUALIZAR CNIR”

Quem pode instituir? (Jadde) A competência tributária é a atribuição dada pela Constituição Federal aos entes políticos do Estado (União, governos estaduais, Municípios e Distrito Federal) da prerrogativa de instituir os tributos, criação e extinção por lei.

FONTE: https://www2.camara.leg.br/atividade-legislativa/estudos-e-notas-tecnicas/fiquePorDentro/temas/sistema-tributario-nacional-jun-2019/texto-base-da-consultoria-legislativa

Imunidade (não incidência) está na constituição federal, por exemplo, § 2º do art. 150; e a isenção é garantida quando em lei.

Obrigação principal e Obrigação acessória (art. 113, § 2, do CTN)

Aos tributos de competência da União, todo ano a Receita Federal divulga Instrução Normativa para dar regramento aos cumprimentos das obrigações tributárias, principalmente as obrigações acessórias.

Lei 10.925/2004 Isenção de Pis/Pasep e Cofins sobre produtos da cesta básica (Jadde)

teve uma medida provisória Medida Provisória nº 609, de 2013 que depois foi convertida em lei LEI Nº 12.839, DE 9 DE JULHO DE 2013. que alterou a lei 10.925/2004

|

8.00 |

| Data da Autorização | Observação | Autorizada por |

|---|---|---|

| 26 de Outubro de 2023 | - |

| Data da Avaliação | Nota | Observação | CH Homologada | Avaliada por | <

|---|---|---|---|---|

| 26 de Dezembro de 2023 | 10,00 | - | 6,00 |

| Data do cancelamento | Observação |

|---|---|

| - | - |